设置登录密码

*密码

*确认密码

完善信息

*真实姓名

*公司名称

*您的职位

城市

*邮箱

*主营产品

*行业

企业类型

材质

功能

来源:新材料在线|

发表时间:2019-08-23

点击:13965

一、液晶材料行业发展概述

液晶材料一般是指在一定的条件下既有液体的流动性又有晶体的各向异性的一类有机化合物。液晶材料作为液晶平板显示行业重要的基础材料,是生产液晶显示器(LCD)的关键性光电专用材料之一,其产品优劣直接影响着液晶显示整机的性能:包括响应时间、视角、亮度、分辨率、使用温度等关键指标。

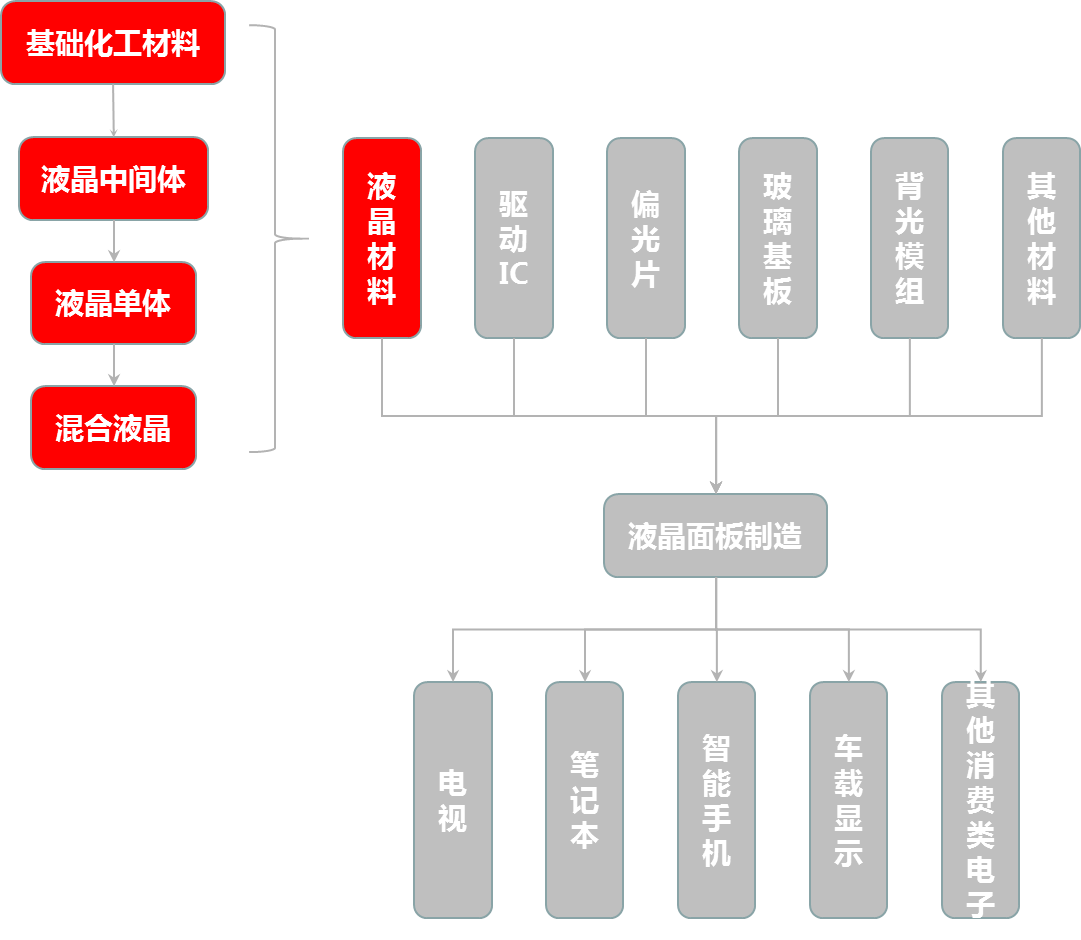

从产业链来看,LCD产业可以分为上游基础材料、中游面板制造以及下游终端产品三个部分。其中,上游基础材料包括:玻璃基板、彩色滤光片、偏光片、液晶材料、驱动IC、背光模组;中游面板制造包括:列阵(Array)、成盒(Cell)、模组(Module);下游终端产品包括:电视、笔记本、智能手机、车载显示和其他消费类电子。

图表:液晶显示材料产业链

资料来源:赛瑞研究

液晶显示材料的制造过程汇集了复杂的化学合成、纯化和混配工艺技术、物性检测分析,反应了技术高度密集的行业属性。虽然液晶材料成本虽仅占液晶面板成本的3%-4%,但其品质稳定性直接关系到下游面板企业产品的综合性能,因此液晶材料对热稳定性、化学稳定性、电稳定性、光稳定性、电压保持率、粘度、电阻率等指标要求很高,行业技术壁垒较高。

二、液晶材料行业市场规模

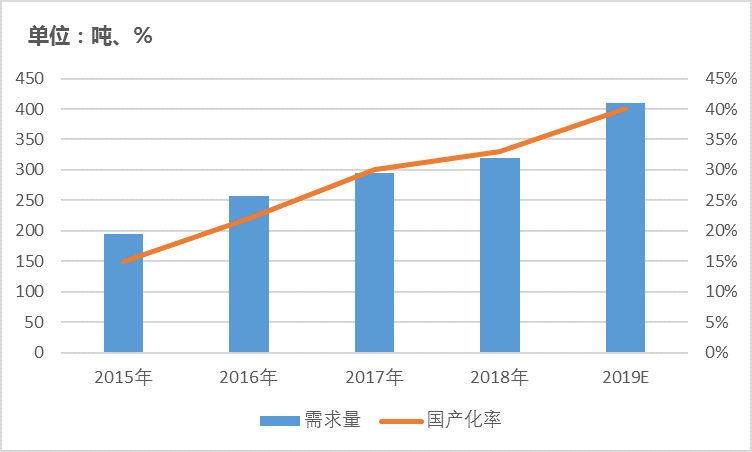

近年来,全球液晶面板产能逐渐由日韩及中国台湾地区转向中国大陆,相应混合液晶需求量呈现出快速增长的态势,2018年我国混合液晶国产化率达33%,混合液晶需求量达320吨。

资料来源:赛瑞研究

二、液晶材料行业竞争格局

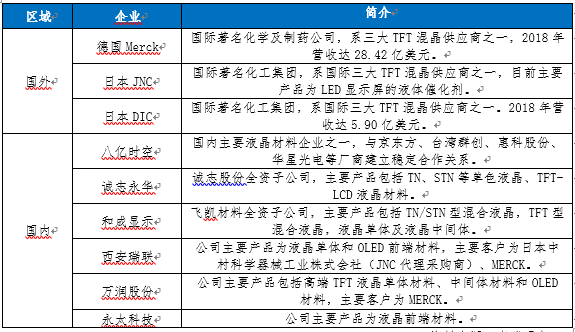

与日本、德国等发达国家相比,我国液晶材料产业起步较晚,在TFT混晶领域具有较大的差距。在过去一段时间内主要靠引进国外TFT混晶,尤其是中高端市场,导致国内液晶材料企业技术基础较为薄弱;发达国家的液晶材料产业起步较早,技术较为先进和成熟,经过多年的发展,积累了相当大的技术优势。

目前,全球高性能混合液晶材料核心技术和专利主要被德国Merck及日本JNC、DIC等三家企业垄断,其中Merck公司在高性能TFT液晶材料市场处于绝对领先地位。

国内液晶材料企业主要分为两类,其中公司、江苏和成显示、石家庄诚志永华能够自主生产混合液晶材料并实现规模化供货,下游客户以液晶面板厂为主;而以永太科技、万润股份、瑞联新材为代表的企业则主要以生产销售液晶单体为主,供货对象主要是Merck、DIC等海外液晶材料巨头。作为产业链的重要组成部分,国内高性能液晶材料一直依赖进口,国产率长期处于较低的水平,特别是在快速响应、高可靠性和高穿透性液晶材料这类高端产品上,无论是基础研究还是专利布局与国外先进水平仍有明显差距。伴随国内液晶面板产能全球占比持续提升,未来国内液晶材料企业市场占有率有望取得进一步突破。

资料来源:赛瑞研究

1、国家产业政策持续支持行业发展

2、LCD面板产能转移催生液晶材料需求增长

3、液晶显示材料更新换代速度快

备注:本文截取赛瑞研究独家策划深度报告《显示材料市场发展研究研报》,如果您对显示材料行业深度报告感兴趣,欢迎您咨询向先生13640959313(同微信)。

完整版目录如下: